.jpg)

| Савремени свет | |||

Привреда Европске уније у време другог Хладног рата - Суморне економске перспективе еврозоне |

|

|

|

| четвртак, 17. август 2023. | |

|

Откако је евро створен 1. јануара 1999, можда је ово највећи изазов за креаторе економске политике у Франкфурту и Бриселу. Наиме, растуће камате, ограничење државне потрошње, уз повишене трошкове производње услед фактичког прекида енергетске сарадње са Русијом, прете да снизе иначе слаб раст, и то на дужи период. Компетитивност значајног дела европске индустрије која је била базирана на јефтином гасу, мазуту или нафти је угрожена, што се може видети кроз смањење производње у компанијама које у великој мери користе енергенте као инпуте. На дужи рок то имплицира повећан ризик од неиспуњавања кредитних обавеза, непрофитабилност или чак банкротство многих европских корпорација, посебно у хемијској индустрији, металургији, индустрији грађевинских материјала, агрохемији. Рат у Украјини такође наставља да има значајне ефекте на економију еврозоне и кроз континуиране поремећаје у ланцу снабдевања и повишене трошкове за бројне пољопривредне производе.

Европски комесар за економију Паоло Ђентилони на конференцији за новинаре у Бриселу, 15. маја 2023.

Додатни проблем представља и то што је Европска централна банка (ЕЦБ), због страха да у једном моменту двоцифрена инфлација не измакне контроли, била присиљена да од средине 2022. крене у циклус подизања своје основне камате, што се – очекивано – негативно одразило на пословање корпорација услед повећавања трошкова банкарских позајмица. Додатно, прогнозе указују да ће се ефекти истог интензивирати од почетка 2024. Наиме, кумулативно повећање основне камате од стране ЕЦБ-а од преко 4% смањиће потенцијални БДП еврозоне за скоро толико у 2024. Још горе, ако би цене енергије биле на горњем хоризонту пројекције, уз најављено укидање мера буџетске подршке, губитак БДП-а могао би да се повећа за додатних 1%. Јануар 2024. ће бити критичан јер ће се тада навршити 18 месеци од почетка повећања камата ЕЦБ-а, а то је моменат за који конвенционална економска мудрост сугерише да означава врхунац негативног утицаја истог. Да ствар буде гора, истог месеца суспензија фискалних правила ЕУ, која ограничавају дуг и дефиците, окончаће се након четири године те ће могућност да се додатно помаже привреда, како би се ублажили шокови пандемије и енергетске кризе, бити онемогућена. Дакле, у наредних 12 месеци еврозона (коју чине 20 од 27 земаља ЕУ чија је валута евро – између осталих: Немачка, Француска, Италија, Шпанија, наћи ће се у периоду у коме ће истовремено имати максималан ефекат монетарног заоштравања и фискалног затезања. Новчаница од 100 евра Ако дође до економског пада, ЕЦБ ће постати жариште политички таргетираног напада, и то пред саме изборе за Европски парламент који долазе у јуну 2024. Нека врста понављања сценарија из 2011. је могућа. Наиме, тада су инфлација изазвана повећањем цена нафте и погоршани услови у реалној економији навели ЕЦБ да два пута повећа своју основну камату и подстакне фискално пооштравање. Резултат је била рецесија која је, заједно са кризом сувереног дуга и банкарском кризом, подстакла широко распрострањено анти-ЕУ расположење. Пројекције раста и инфлација За сада, Еврозона је заобишла зимску рецесију, али неславно, јер се то десило захваљујући „нултом расту“ у првом кварталу ове године (после кога је уследило скромно повећање БДП-а од 0,3% у другом тромесечју 2023.). Према јунској прогнози Standard & Poor раст БДП-а Еврозоне износиће тек 0,6% ове године, да би минимално убрзао на још увек скромних 0.9% у 2024. Сличне пројекције имају и друге угледне институције, које такође предвиђају скроман раст у овој и наредној години од 0,7% и 0,9%. У анкети професионалних прогностичара публикованој од стране ЕЦБ-а, раст у 2023. је такође пројектован на 0,6%, али су они нешто оптимистичнији за 2024 (1,1%). Као и обично, ММФ има најружичастије пројекције (повећање БДП-а еврозоне би требало да износи 0,9% и 1,5% у 2023-2024). Ипак, повратак расту БДП-а могао би бити привремен. Могућност рецесије је и даље велика, посебно у последњем тромесечју 2023. и првом кварталу 2024, када ће утицај раста каматних стопа на тражњу бити најјачи. Реалан ризик да би још један скок цена енергије могао поново да изазове енергетску кризу, а рестриктивна монетарна политика би могла да открије постојеће рањивости финансијског сектора.

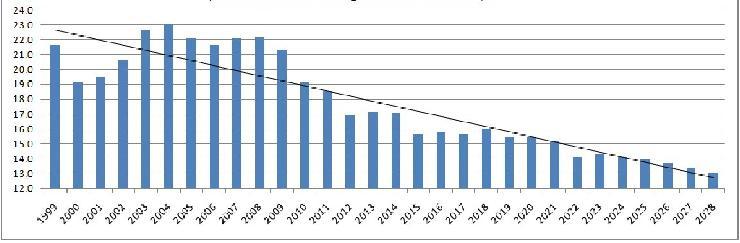

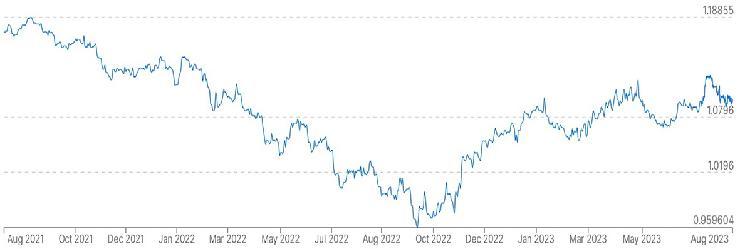

Подаци о паду потрошње, промета у малопродаји и увоза у првом полугођу 2023, као и погоршању индикатора индустријске производње у другом кварталу 2023, те слабим индикаторима кредитне активности у еврозони су упозоравајући. У сваком случају, уз инфлацију још увек далеко изнад таргета ЕЦБ-а и растуће камате на зајмове које тешко погађају домаћинства (приморавајући их да смање потрошњу) и корпорације (које због скупих кредита одлажу инвестиције), тешко је очекивати више од анемичног раста у 2023. и 2024. Креатори економске политике у Франкфурту и Бриселу се суочавају са тешким задатком да истовремено оборе инфлацију, одрже економски раст и очувају финансијску стабилност, истовремено се борећи са последицама енергетске кризе и пандемије. Иако у паду, инфлација је још увек висока: међугодишњи раст цена у јуну 2023. износи 5,5%. Истина, пројекције указују на наставак опадајућег тренда, те ће просечни раст потрошачких цена бити 5,4% у 2023, 3% у 2024. и 2,2% у 2025. Међутим, додатни проблем је висока базна инфлација (раст цена када се искључе енергенти и непрерађена храна), која ће остати изнад укупне инфлације у овој (6,1%) и следећој години (3,2%). Наиме, ЕЦБ страхује да би висока базна инфлација могла да подстакне спиралу цена и плата и повећа инфлаторна очекивања. Председница Европске централне банке Кристин Лагард Геополитичке импликације Дугорочна слика је много важнија и она је још тмурнија од краткорочне. Наиме, просечна стопа привредног раста од 1999. до 2022. у земљама еврозоне износила је тек 1,4% годишње (око два и по пута ниже него што је био реални раст глобалног БДП од 3,6%), док пројекције ММФ-а за ову и наредних 5 година нису охрабрујуће, иако су и оне сувише оптимистичне. Наиме, ова институција пројектује да ће бити задржан просечни раст за еврозону из претходне 23 године, док ће се БДП на глобалном нивоу повећавати по 3% годишње. Последично, разлике у стопама раста светске привреде и еврозоне доводе до опадања релативног значаја исте, која је са око 23% удела у светској производњи 2004. дошла на нешто преко 14% ове године, са очекиваним падом на око 13% у 2028. години. Опадајући удео еврозоне у светском БДП-у 1999-2028. (израчунато на основу података ММФ-а, 2023) Додатни проблем представља и слабљење евра према главном конкуренту долару, које одражава и структурне слабости привреде еврозоне и појачано је страховима да би се постојећи негативни трендови могли наставити. Депресирана монета еврозоне према долару посебно је проблематична за земље које имају заједничку валуту због тога што се око 50% увезене робе фактурише у доларима, а 40% у еврима. Ипак, слабљење евра према долару за око десетину своје вредности током 2022. (у првих осам месеци 2023. монета еврозоне је још увек за 8% слабија него што је била током 2021) преко повећања ценовне конкурентности учинило је економско прилагођавање лакшим. У сваком случају, пакети санкција према Русији, те немогућност набављања сировина по повољним ценама, дугорочно слабе конкурентност европске привреде на глобалном нивоу, а погоршање спољнотрговинског биланса од почетка 2022. је манифестација истог. Слабљење евра према долару у последње две године (број јединица америчке валуте за монету еврозоне) Европске перспективе

Катализатор слабљења релативне моћи Европе извесно је била Велика рецесија 2008-2009, као и криза јавног дуга (и евра) 2010-2011. „Арапско пролеће“, које није створило никакве стабилне демократске поретке на северу Африке и Блиском Истоку већ нестабилност, исламски тероризам и ратове у Сирији и Либији, дало је замах мигрантској кризи у Европи повећавајући безбедносне проблеме Старог континента. Лук нестабилности, који почиње од Магреба, проширио се на исток ЕУ са колапсом власти у Кијеву 2014, те сукобима у Донбасу те и наредне године, као и у ратом у Украјини 2022-23. Брегзит 2016. је пластично указао да принцип „све ближе Уније“ није делатан и да модел европских интеграција није неисцрпан, нити нека врста вечне инспирације. Председниковање Трампа показало је да трансатлантска солидарност има своје лимите, те да је однос према Кини, а не са Бриселом, нови императив спољне и економске политике Вашингтона. Пандемија ковида-19 је драматично снизила економске перформансе ЕУ и показала лимите солидарности у оквиру Уније. Увођење санкција Москви, које није било праћено од стране земаља у развоју, показало је значајна ограничења политичке и дипломатске моћи Брисела, као и неспособност наметања свог наратива о важним геополитичким догађањима. Ембарго Москви показао је рањивост европске индустрије која се, иако није доживела колапс, суочава са драстично растућим трошковима инпута, пре свега у домену енергената. Цене гаса на бензинској пумпи у Франкфурту, 28. јула 2023.

Рат у Украјини открио је и дубоку зависност Брисела од Вашингтона, упркос напорима ЕУ да постигне „стратешку аутономију“. Растућа доминација САД у оквиру атлантске алијансе видљива је и кроз значајно бржи раст америчког БДП-а (на пример, у 2008. економија ЕУ била је за десетину већа од америчке; у 2022. БДП САД-а је био за 26% већи од БДП-а ЕУ и Велике Британије заједно). Такође је порасла технолошка доминација над Европом, јер велике америчке технолошке компаније – „big five“: Гугл, Амазон, Епл, Фејсбук и Мајкрософт – практично доминирају у Европи као и у САД. Да ствар буде гора, у исто време кинеска економија је остварила вишеструко бржи раст од европске. Додатно, Кина је у кључним модерним технологијама створила „шампионе“ који су постали „светски играчи“, док Европа нема ниједну глобално важну компанију у најбрже развијајућим секторима светске економије. Други Хладни рат У току (првог) Хладног рата Европа је била централни фронт конкуренције суперсила, због тога је добила обилну америчку помоћ и успела да се снажно економски уздигне. Данас је ситуација тотално различита: Бела кућа покушава да Брисел укључи у своје ново супарништво са Кином, очекујући да земље ЕУ подрже америчку стратегију „обуздавања“ Кине, упркос томе што то често није у непосредном интересу европског бизниса. „Decoupling“ кинеске и америчке економије извесно угрожава економске интересе ЕУ и Брисел покушава да амортизује притисак Вашингтона да редукује сарадњу са Пекингом. Наиме, јефтини интермедијарни производи из Кине су неопходни за нормално функционисање привреде еврозоне. Последично, увоз из Кине у ЕУ, укључујући осетљиву технологију и критичне минерале, порастао је последњих година, упркос погоршању дипломатских односа са Пекингом (вредност робе која долази од највећег светског извозника скоро се удвостручила између 2018. и 2022, док и током прве половине 2023. Кина остаје далеко највећи добављач робе за ЕУ). Зграда седишта Европске комисије у Бриселу Брисел је деценијама био посвећен мултилатерализму, посебно инсистирајући на својој нормативној моћи, тј. могућности да своја решења представи као универзално примењива, те да иста одлучујуће регулишу глобалне економске односе с циљем унапређења економског позиционирања европских корпорација. Намера ЕУ, показаће се нереална, била је да замени моћ правилима – у почетку међу земљама које су биле део европског пројекта, а потом и шире путем извоза свог модела „цивилизовања” међународне политике. Упркос амбициозним плановима за јачање сопствених капацитета и покушајима да се представи као посебан пол у међународним односима, релативна моћ ЕУ је значајно умањена у односу на прве године овог столећа гледајући економски динамизам, „soft power“ и углед европског модела интеграције. Док је некада хтела да буде мисионар који по свету „покрштава невернике“, Европа је данас све више присиљена да живи у оквиру „свог манастира“, у ком важе сопствена правила, док је изван неки други свет који функционише по другим принципима. |

Бројни индикатори указују да би привреда еврозоне могла да се од краја ове и посебно од почетка 2024. суочи са снажним смањењем потенцијала за раст. Оно што је посебно важно, чини се да су проблеми структурни, тј. дугорочне природе.

Бројни индикатори указују да би привреда еврозоне могла да се од краја ове и посебно од почетка 2024. суочи са снажним смањењем потенцијала за раст. Оно што је посебно важно, чини се да су проблеми структурни, тј. дугорочне природе.

Од истог аутора

- Ко побеђује у трговинском покеру две највеће светске економије - време ради против Вашингтона

- Трампов царински рат против остатка света

- Трампова логика „Велике Америке“ - колико кошта Гренланд, а колико Панамски канал?

- Глобална економија у 2025. - Светски трговински рат и последице по САД, Кину и ЕУ

- Eкономска обећања Доналда Трампа - шта чека Сједињене Државе, а шта остатак света

- БРИКС између мита и реалности

- Место Београда на новом „Путу свиле“ - кинеске компаније и инвестиције главни генератор садашњег српског индустријског раста

- Да ли ће Индија постати „нова Кина“ - Дуг je пут до економске суперсиле

- Колико ће расти америчка, европска, руска, кинеска и индијска, а колико српска економија до 2030?

- Геоекономија или „вођење рата другим средствима“

- Кина као највећа глобална индустријска сила данашњице

- Економски раст, или еколошка одрживост

- Стање руске привреде две године од почетка рата - руска економија пркоси предвиђањима западних аналитичара. Време не ради за Украјину

- Глобална економија и страхови у години "најважнијих избора у историји"

- Штете и користи од економске изолације Кине - Трговински и прави ратови

Остали чланци у рубрици

- Газа - убијање без застоја

- Ко побеђује у трговинском покеру две највеће светске економије - време ради против Вашингтона

- Како је Вијетнам два пута победио западне силе

- Андреј Козирјев - од министра иностраних послова до иностраног агента и непријатеља сопственог народа и државе

- Иран пред избором – одустајање од нуклеарног програма или ваздушни удари Америке и Израела

- Трампов царински рат против остатка света

- „Дан ослобођења“ или дан економског помрачења - Трампова економска присила збуњује и Азијате и Американце

- Шта после неолиберализма?

- Може ли Фридрих Мерц да спасe Немачку - садржај и капацитети европског антитрампизма

- Понижење за понижењем Европске уније - шамари од којих бриде образи

Анкета

Република Српска: Стање и перспективе