.jpg)

| Savremeni svet | |||

Stanje ruske ekonomije nakon dvadeset meseci rata u Ukrajini - vojni kejnzijanizam i pripreme za dugo ratovanje |

|

|

|

| sreda, 25. oktobar 2023. | |

|

Nesumnjivo je da se ruska ekonomija, dvadeset meseci od početka rata u Ukrajini, nalazi pod pritiskom. Ono što nije jasno je koliko su ozbiljni problemi s kojima se suočavaju preduzeća, kreatori ekonomske politike i najveći deo populacije Ruske Federacije.

Zgrada Centralne banke Rusije Podaci koje imamo ukazuju da je stanje daleko bolje nego što su bila očekivanja onih koji su se nadali da će sveobuhvatni embargo naterati Kremlj na odustajanje od svojih političkih ciljeva. Tako će proizvodnja nafte ove godine biti neznatno niža nego prethodne (za 1,5%), i to usled dogovora u okviru OPEK+ koji podrazumeva smanjivanje proizvodnje radi održavanja viših cena (što posredno ukazuje da povlačenje stranih dobavljača nije bitnije uticalo na tehničku opremljenost naftno-gasnog kompleksa zemlje, jer je tokom nekoliko godina prepolovljena uvozna zavisnost – na 30%). Prema Međunarodnoj agenciji za energiju, ukupni izvoz nafte i derivata iz RF porastao je na 7,6 miliona barela dnevno u septembru 2023, dok su za 10% povećani i prihodi (na 18,8 milijardi dolara, što je rekordni nivo od jula 2022). Zahvaljujući sve većem broju plovila, troškovi tankera koji prevozi sirovu naftu od ruskih baltičkih luka do Indije pali su u oktobru 2023. na 7 dolara po barelu, što je dvostruko manji iznos nego početkom 2023. Suočen sa praktičnim neuspehom u pokušaju da nametne niže cene za rusku naftu, Vašington je 12. 10. 2023. uveo prve sankcije vlasnicima tankera koji prevoze naftu tipa Ural za cenu od preko 60 dolara po barelu.

Logo Rosnjefta na benzinskoj pumpi pored džamije u Moskvi Kada su u pitanju prihodi od gasa, koji su u proseku tri puta manji od onih koje donosi izvoz sirove nafte i derivata, očekivanja nisu tako optimistična. Projekcije Ministarstva finansija RF ukazuju da će u 2023. cena prirodnog gasa izvezenog u Kinu biti tri petine cene gasa koji se plasira u Evropu i Tursku, sa očekivanjem da slična razlika u ceni ostane i narednih godina. Pod uslovom da trenutni i planirani projekti blagovremeno dostignu puni kapacitet, u Kinu bi bilo plasirano oko dve trećine količine gasa koji je pre rata stizao u Evropu. Budući da su isporuke u Evropu tek četvrtina predratnih, te da je oko polovine gasa usmereno na domaće tržište, to znači da će i posle izgradnje gasovoda Snaga Sibira 2 koji ide ka Kini (ugovor bi mogao biti potpisan krajem godine) teško biti dostignut nivo proizvodnje iz 2021. od 500 milijardi kubnih metara (u prvoj polovini 2023. Gasprom je ostvario za četvtinu manju proizvodnju nego u prvom polugodištu lane). S druge strane, više cene, posebno LNG-a, čiji se izvoz snažno povećava, učiniće da pad u prihodima bude ublažen.

Sedište Gasproma u Sankt Peterburgu Indikativni su podaci o privrednom rastu koji je u julu dostigao 4,9%, sa industrijama direktno vezanim za odbranu koje su beležile snažan rast (proizvodnja transportnih sredstava uvećala se 66,7%, računara i elektronike 42,6%, navigacionih uređaja 72,4%, električne opreme 29,5%). Kako odbrambeni sektor radi punim kapacitetom, a većina industrija civilnog sektora se vratila na nivo predratne proizvodnje, stopa nezaposlenosti iznosi rekordno niskih 3%. I pored masovnog odlaska IT eksperata u zemlje poput Srbije, Gruzije, Turske ili Kazahstana, procene su da će obim ruskog IT tržišta porasti preko dva puta do 2030, na čak 70 milijardi dolara, dok će se učešće domaćih programerskih korporacija povećati sa trenutnih 50% na 90%.

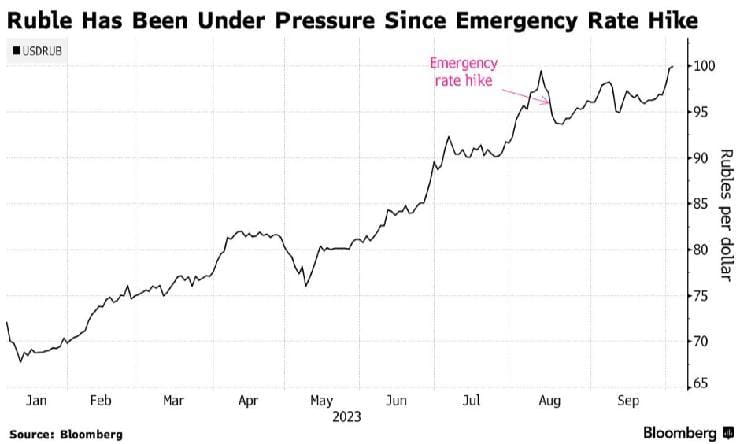

Pad rublje prema dolaru tokom 2023. Ruska valuta se nakon veoma loše 2023, i probijanja psihološkog praga od 100 rubalja za dolar, konačno oporavila 12.10.2023. (za 3%), ali tek nakon ponovnog uvođenja parcijalne kontrole kapitala. Naime, nakon što se pokazalo da je i snažno povećanje osnovne kamate Centralne banke (CB) Rusije neefikasno, merom vlade vodeće izvozne korporacije će biti u obavezi da prodaju svoje devizne prihode na domaćem tržištu (uredba je slična onoj s početka rata, koja je potom bila ukinuta sa jačanjem rublje). Ohrabrujuće je kretanje glavnog indeksa moskovske berze (MOEX). Naime, on je već od oktobra 2021, kada se rat činio sve izvesnijim, počeo da pada, da bi se s početkom rata praktično stropoštao, a potom nastavio klizanje sve do oktobra 2022. (zaustavivši se na 45% svoje maksimalne vrednosti od 12 meseci ranije). Od tada počinje snažan rast, i 13. 10. 2023. MOEX je za čak 64% viši.

Kretanje glavnog indeksa moskovske berze MOEX-a Povezano s prethodnim podacima, raste uverenje moskovske elite da Rusija uspeva da prebrodi negativne posledica zapadnog embarga. Kao paradigma uspeha navodi se promovisanje potpuno domaćeg Suhoj Superdžeta (SSJ-100) koji, barem prema oficijelnim navodima, ne koristi delove i sisteme proizvedene na zapadu. I Kremlju nenaklonjena EBRD konstatuje da Moskva, uprkos nedostatku neophodnih uvoznih komponenti, kao i radne snage, prkosi očekivanjima i sankcijama, da je državna kasa ojačana rastom cena nafte i sposobnošću da se „crno zlato“ preusmeri na nova tržišta (uglavnom Kinu i Indiju), kao i da je javna i potrošnja domaćinstava ostala snažna podstičući celu ekonomiju. Ubrzanje cena Ipak, postoji mnogo razloga za zabrinutost. Pomenuti državni stimulansi pregrejali su tražnju, što je dovelo do toga da inflacija u septembru naraste na 6%. Rublja pada od kraja 2022. i samo pomenute kontrole kapitala uspevaju, barem na kratko, da zaustave taj trend. Suficit u platnom bilansu je drastično redukovan, dok su očekivane srednjoročne stope ekonomskog rasta, i u optimističnim scenarijima, relativno skromne, s čim je povezana očekivana stagnacija životnog standarda i realnih plata, koje su jula 2023. iznosile u proseku tek 581 evro.

Glavni ekonomski indikatori Rusije Pažnja zapadnih medija je, očekivano, usmerena na loše vesti. Iako su tokom 2022. potrošačke cene porasle 14%, to je ipak bilo daleko bolje od onoga što se očekivalo. U prvoj polovini 2023. inflacija usporava, ali potom počinje ubrzavanje, da bi međugodišnja inflacija u septembru došla na zabrinjavajućih 6%, dok CB procenjuje da će u decembru ona iznositi 7%, što je daleko više od 4%, koliko je cilj CB. Stvar čini sumornijom i očekivani rast cena za domaćinstva u narednih 12 meseci od čak 11,7% (dok su i petogodišnja inflaciona očekivanja takođe u porastu i iznose 11,4%). Uvozni proizvodi, čije cene zavise od kursa – automobili, odeća i obuća, kućni aparati i elektronika – su glavni generatori rasta inflacije. Pad rublje Stropoštavanje rublje je problem s kojim se suočavaju obični građani i brojne kompanije, pre svega kroz njegov uticaj na rast cena zbog skupljih inputa. Takođe, to je i simboličan udarac za obične Ruse (a time i vlast), koji izjednačavaju jaku valutu sa snažnom državom.

Centralna banka Rusije Međutim, slabljenje valute u situaciji kada zemlja pokušava da sprovede politiku delimične izvozne supstitucije čini se poželjnim trendom. Naime, na taj način se poskupljuje cena uvoznih dobara u rubljama, dok izvoz postaje konkurentniji i isplativiji za domaće firme koje gro svojih inputa i troškove rada plaćaju u nacionalnoj moneti. Rublja je nakon drastičnog pada s početkom rata, nedugo zatim, usled sprovođenja kontrole kapitala i udvostručavanja osnovne kamate CB (čime je sprečen „juriš na banke“ i finansijski krah), dvostruko ojačala (na 60 za dolar). Već od druge polovine 2022. depresijaciju nacionalne monete počeli su da iniciraju zvaničnici, i to sa ciljem povećanja budžetskih prihoda izraženih u domaćoj valuti. Rublja je počela da slabi krajem 2022, a ta tendencija je pojačana od marta 2023. Zbog zabrinjavajućeg ubrzavanja pomenutog trenda, CB je energično intervenisala sredinom avgusta, prvo objavom prestanka kupovina na deviznom tržištu do kraja 2023. i podizanjem svoju osnovne kamate za čak 3,5% (potom još za 1% u septembru, na visokih 13%). Kako je prevelika depresijacija politički osetljivo pitanje, posebno pred predsedničke izbore, nije iznenađenje da je glavni ekonomski savetnik predsednika RF, Maksim Oreškin, preko medija „opomenuo“ prilično nezavisnu Elviru Nabiuljinu, guvernerku Centralne banke koja ima oreol liberala. Čini se da je CB razumela poruku, te je energičnim akcijama ublažila pritiske na domaću monetu, ali su tek energične mere kontrole kapitala ojačale nacionalnu valutu, koja je i pored toga ostala na depresiranom nivou, te se za rublju 13. 10. 2023. plaćalo 97-98 dolara i oko 103 evra.

Menjačnica u Moskvi, 4. oktobar 2023. Koliko god se činili značajni neekonomski faktori, poput uloge špekulanata, pad rublje je posledica usporavanja izvoza i brzog rasta uvoza. Povezano i sa limitom (od 60 dolara) na cenu sirove nafte tipa Ural (i derivate), uvedenog od strane EU i G7 u decembru 2022. (i februaru 2023), ruski izvozni prihodi pali su za 15% u dolarima tokom prvih sedam meseci 2023. Iako Moskva pronalazi brojne načine da zaobiđe embargo, njegov negativan uticaj na prihode od nafte je snažan i to se, direktno i indirektno, pokazuje u trgovinskom bilansu i na deviznim tržištima, te na fiskalnim prihodima (prihodi od poreza na naftu i gas su skoro prepolovljeni). Na primer, u prvom kvartalu 2023. pad vrednosti od izvoza sirove nafte i naftnih derivata bio je 29% u odnosu na poslednji kvartal 2022. Naime, ruske naftne kompanije su bile prisiljene da povećaju popuste za prodaju nafte preko terminala u Baltičkom i Crnom moru koji su ranije služili evropskim kupcima (takođe dajući popuste i za špeditere i osiguravače iz EU). S druge strane, u lukama na Tihom okeanu (koje nikada nisu snabdevale Evropu), cene su ostale znatno iznad praga od 60 dolara po barelu. Istina, uvećani popusti ubrzo su postali stvar prošlosti kako je Kremlj pronalazio novce kupce u Aziji. S tim u vezi, sve su glasniji zapadni analitičari koji pozivaju na ukidanje ograničenje cena ruske nafte i naftnih derivata „Oil Price Cap“, koje ne daje efekte, a uz to povećavaju rizik od ekološke katastrofe, budući da je povećana upotreba starih tankera uključena u inherentno rizične operacije (transfer sa broda na brod).

Pad popusta na cenu ruske nafte Tokom 2023. robni uvoz je naglo porastao, vrativši se na predratni nivo, što ukazuje i na dosta uspešno zaobilaženje zapadnog embarga. Posledično, suficit tekućih transakcija, mera koja pojednostavljeno rečeno ukazuje koliko deviza država više prihoduje nego što troši, je dramatično pala, za čak 86% – na 25 milijardi dolara. Povezano sa padom rublje je i pojačano kreditiranje ruskih kompanija od strane kineskih banaka, što takođe podrazumeva i povećano korišćenje juana (izloženost Kine prema ruskom bankarskom sektoru se učetvorostručila u 14 meseci, do kraja marta 2023). Tzv. „toksične valute“ sada čine tek 28% izvoznih prihoda Rusije, njima se plaća 31% uvoza zemlje, dok je pre izbijanja rata u njima bilo fakturisano 87% ruskog izvoza i 67% uvoza RF. Istovremeno, udeo juana u fakturisanju ruske spoljne trgovine narastao je na 25%. Pomenuti potezi kineskih banaka deo su napora Moskve, ali i Pekinga, da umesto dolara ili evra promoviše juan kao rezervnu valutu. Prema EBRD-u, povećana upotreba juana od strane Moskve i posledični podsticaj drugim zemljama u razvoju da diversifikuju valute za fakturisanje razmene, dugoročno bi mogao da naruši globalnu dominaciju dolara. Devizne rezerve Pad ruskog trgovinskog suficita, odnosno rast potražnje za uvoznom robom i devizama, čak i po višim cenama, posredno ukazuje i na pregrejanost privrede RF. Naime, CB je nakon snažnog povećanja svojih kamata s početkom rata te kamate smanjila na 7,5% što je, zajedno sa obilnim stimulansima države, snažno podstaklo kreditiranje. Upravo je snažan rast agregatne tražnje glavni faktor koji je uslovio pad rublje prema juanu, dolaru i evru, budući da je kapacitet agregatne ponude ograničen, pored ostalog i usled efekta sankcija.

Vladimir Putin u poseti Kulturno-obrazovnom centru Zotov u Moskvi, maj 2023. Naime, mnogi sektori ruske privrede suočavaju se sa odsečenošću od globalnih lanaca snadbevanja, tj. sa manjkom komponenti, kao i sa nedostatkom radne snage kao posledice rata (istraživanje koje je u julu 2023. sproveo moskovski Gajdar Institut pokazalo je da se 42% anketiranih preduzeća žalilo na nedostatak radnika, na šta ukazuje i dekret predsednika RF kojim je ukinuo ograničenja za zapošljavanje tinejdžera od 14 godina; dodatni problem je to što je znatan deo visokotehnološke radne snage napustio zemlju). Dugoročno, jedini izvodljiv način podrške rublji je povećanje izvoza energenata, a rastuća cena nafte i prepolovljavanje popusta (diskonta) na „Ural“ (na 15 dolara, sa trendom daljeg pada) su dobri znaci za Kremlj. Rusija svoj uvoz ne plaća samo iz tekućih prihoda od izvoza, već i iz deviznih rezervi. Naime, snažan porast izvoza 2022. omogućio je Moskvi da akumulira dodatne rezerve stranih valuta. Dodatno, tokom 2022, pored ogromnog suficita na tekućem računu od 233 milijarde dolara, u Rusiju se vratio kapital ruskih oligarha koji su bili pod rizikom eksproprijacije u inostranstvu, procenjen na čak 50 milijardi dolara (što je bilo više nego dovoljno da se nadoknadi povlačenje 130 milijardi dolara nerezidentnog kapitala iz RF).

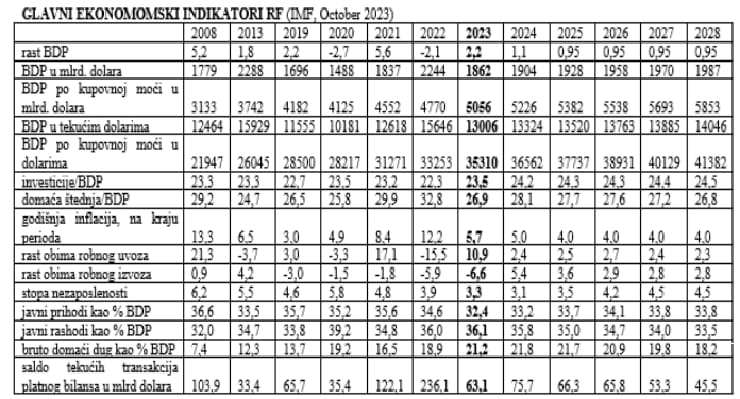

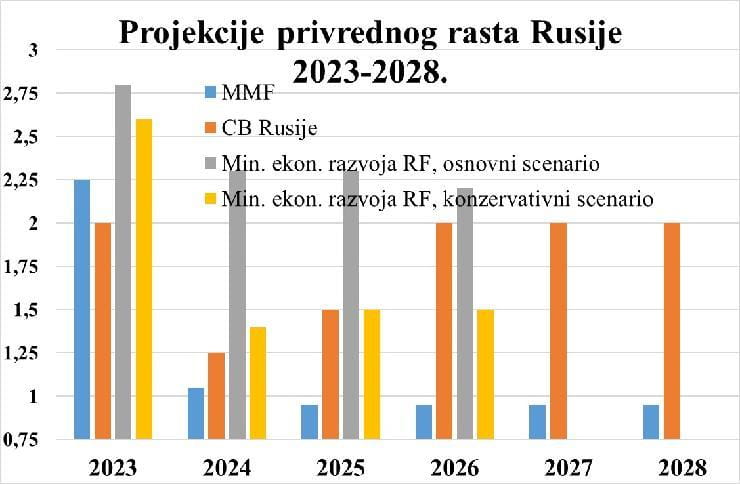

Menjačnica u Sankt Peterburgu Zvanični podaci o platnom bilansu pokazuju da su ruske banke i kompanije tokom 2022. akumulirale stranu imovinu u iznosu od 147 milijardi dolara (od čega se polovina drži u obliku finansijskih sredstava poput kredita i depozita), te da su tokom ove godine nastavile da rade isto, iako sporijim tempom. Nove devizne rezerve RF, koje su uglavnom stacionirane u Hong Kongu i Ujedinjenim Arapskim Emiratima, su ogromna kupovna moć. Tako je uvoz kritičnih komponenti, važnih za vođenje rata, samo privremeno pao tokom prvih meseci sukoba u Ukrajini. Već u četvrtom tromesečju 2022. procenjuje se da je ta vrsta uvoza, računata na godišnjem nivou, iznosila oko 34 milijarde dolara, a takav trend se nastavlja i u ovoj godini. Srednjoročne projekcije U svom oktobarskoj izveštaju MMF procenjuje da će ruska privreda porasti 2,2% ove godine, što je za 0,7% bolje od prethodne procene te institucije. Kako navodi MMF, bolji rezultat posledica je snažnih fiskalnih stimulansa, odnosno državno podržanih investicija, te relativno visoke potrošnje.

Projekcije privrednog rasta Rusije Dok je ta projekcija praktično saglasna sa ruskim, srednjoročna ekonomska slika je dosta različita. Dok u Vašingtonu baziran MMF procenjuje da će nakon 2023, a zaključno sa 2028, RF ostvariti skroman ekonomski rast od tek 1% prosečno, Centralna banka (CB) Rusije i Ministarstvo ekonomskog razvoja RF su optimističniji. Čini se pesimistične procene MMF-a bi značile da se ponavlja rezultat ostvaren nakon „pred-krizne’’ 2013, a zaključno sa „pred-pandemijskom“ 2019. Uzimajući u obzir projekcije MMF-a do 2028, rast u deceniji i po nakon 2013. iznosiće tek 0,9%. Domaće prognoze su, očekivano, „ružičastije“. U osnovnom scenariju CB Rusije, antiruske sankcije ostaju, ali će i pored toga transformacija privrede napredovati, te će se BDP, posle faze oporavka u 2023, povećati za 1,25% u sledećoj, da bi se vratio na uravnoteženi rast od 2% počevši od 2026. Nešto su manje optimistične procene Ministarstva ekonomskog razvoja RF, ali i u njihovom konzervativnom scenariju rast BDP-a bi se stabilizovao na 1,5% 2025-26. Ono što nije sporno je da je ekonomski rast RF posle 2008. nesumnjivo spor, uzimajući u vidu prosečnu globalnu stopu rasta u istom razdoblju ili projektovano povećanje svetskog BDP-a u narednom petogodištu (po oko 3%), kao i prethodna postignuća Rusije. Naime, počevši od 2000. a zaključno sa 2021, ta zemlja je imala prosečni rast od 3%, dok je u „najboljih devet godina“, koje su se okončale „Velikom recesijom“ 2008, ostvarila prosečno povećanje BDP-a od čak 7%.

Ostvareni i projektoovani BDP Rusije po stanovniku 2008-2028. Ono što se može uočiti na osnovu projekcija MMF-a za rusku ekonomiju kada je u pitanju naredno petogodište je, pored skromnih stopa rasta, snažan pad suficita u platnom bilansu (i apsolutno, i kao udeo u BDP-u), prelazak iz fiskalnog suficita u relativno uravnotežen budžet opšte države, skroman rast obima robnog izvoza uz približno povećanje robnog uvoza. Nezaposlenost će ostati na niskom nivou, što je posledica i mobilizacije, dok će inflacija doći u granice cilja CB u 2025. Relativno visok nivo (fiksnih) investicija (po oko 24% BDP-a prosečno) posredno ukazuje da će državni stimulansi biti važni generatori ekonomske aktivnosti. Projektovan je, istina spor, rast dohotka po kupovnoj moći, koji će već 2027. preći 40 hiljada dolara po glavi stanovnika. Ratni kejnzijanizam Čini se da se ruska ekonomija i rusko društvo prilagođavaju za dugotrajan rat, što makroekonomski rečeno znači trajno stanje povišene potražnje (predvođene ratnom industrijom). Naime, Kremlj ima rezerve gotovine i razne opcije ekonomske politike (kao što su povećanje poreza), što znači da se trenutni nivo vojnih izdataka može održati. Ruski parlament je usvojio mnoge zakone koji institucionalizuju rat. Pozitivan trgovinski bilans i značajni neiskorišćeni fiskalni resursi takvu politiku čine održivom, iako ona dugoročno nije dobra za stabilan i visok ekonomski rast.

Prodavnica u Moskvi Ekspanzivnost fiskalne politike se povećava, što se vidi iz nacrta budžeta za 2024. gde se predviđa snažan rast prihoda (dostići će oko 350 milijardi dolara), od čega će skoro trećina doći iz naftno-gasnog sektora. Rashodi će biti povećani za 26%, što ukazuje da se planira manji budžetski deficit (0,8% BDP-a) nego u 2023. (oko 2% BDP-a). Po prvi put od 1991. zemlja će potrošiti 6,2% BDP-a na vojsku, daleko više od 2,7% u 2021. godini. Jasno je da Moskva ima dovoljno novca da finansira eskalaciju rata, npr. kroz povećanu ili punu mobilizaciju. Ipak, da ne bude zabune, Rusija je veoma daleko od totalne ratne ekonomije. Udeo potrošnje na odbranu u BDP-u je uporediv sa visinom Reganovog vojnog budžeta tokom „Rata zvezda“ 1980-ih, manji od iste vrste potrošnje SAD-a tokom rata u Vijetnamu, i mnogo niži od ranih hladnoratovskih vojnih izdataka Sovjetskog Saveza. Ipak, ovi povećani rashodi su dovoljno za podsticaj mnogim sektorima ruske industrije i ukupnu agregatnu tražnju. Rat ne samo da je najveći prioritet Kremlja, sada je i glavni pokretač ekonomskog rasta zemlje. Povećana ekpanzivnost monetarne politike praćena takođe izdašnim fiskalnim rashodima navela je mnoge da tu novu politiku nazovu „vojni kejnzijanizam“, ili čak „dar sankcija“ (oni sa progresivističkim uverenjima veruju da je šok sankcija oslobodio Rusiju režima ekonomske politike koji je usporavao njen rast). U ratnoj ekonomiji to nije iznenađujuće, i to je očigledan način da Moskva ublaži udar sankcija i obezbedi domaću stabilnost.

Izložba vojne opreme Interpoliteks-2023 u Moskvi, 18. oktobra 2023. Kada se primene na veliku, resursima bogatu i tehnički osposobljenu ekonomiju, sankcije imaju praktično isto dejstvo kao i sprovođenje politike kontrole kapitala, trgovinskog protekcionizma i aktivne industrijske politike. Izgleda da je ruska vlast tek sa ratom mogla da sprovede takav „miks“ politika, i to je ono što su levo nastrojeni političari i intelektualci dugo zagovarali. Iako je ruska ekonomija prešla iz ere stalnih fiskalnih suficita na deficite u 2022. i 2023. godini, radi se o umerenim iznosima (posebno za zapadne standarde), svakako ne onakvim koji bi pokrenuli hiperinflaciju i kolaps valute. Trenutni fiskalni deficiti su za sadašnju političko ekonomsku situaciju u RF daleko bolja opcija od preuranjene budžetske konsolidacije, a posredni efekti su vidljivi u rastu industrijskih sektora favorizovanih ratnim potrebama, dok i građevinarstvo ima koristi od tražnje koju stvaraju snižene hipoteke (oko polovine kredita dolazi uz državnu podršku). U scenarijima Instituta za socijalnu politiku za budući razvoj ruskog društva pod uticajem rata, procenjuju se verovatnoće rasta nezaposlenosti i gubitka realnog prihoda u zavisnosti od toga koliko su sankcije pooštrene. Nijedan od njihovih scenarija ne predviđa kolaps RF, iako bi, u najgorem slučaju, stope siromaštva porasle.

Izložba ruskih proizvođača nakita „Junveks Moskva 2023“, 29. septembra 2023. Kreatorima politike u Kremlju, koji žele da minimiziraju korake kojima se rizikuju smanjenje životnog standarda i negodovanje javnosti, još uvek su na raspolaganju mere za održavanje militarizovane ekonomije. Moguće je, na primer, povući veće količine sredstava iz ruskog Fonda nacionalnog blagostanja ili uvećati emisiju domaćih obveznica. Odliv deviza i pad rublje mogu se ublažiti nametanjem jače kontrole kapitala, dok bi vlada mogla i povećati poreze ili smanjiti nevojnu državnu potrošnju. Pomenute opcije, kao i ponašanje ruskog rukovodstva, posredno ukazuju da Moskva sada teži da rat pretvori u onu vrstu konflikta koja najmanje ide u prilog Ukrajini – rat iscrpljivanja. Najkraći rok s kojim računa Kremlj je verovatno januar 2025, kada se veruje da bi mogla da se promeni politička klima na Zapadu, pre svega u SAD, te da bi novi predsednik i Kongres mogli biti manje entuzijastični u pogledu pomoći Ukrajini. (RTS) |

Kreatorima politike u Kremlju, koji žele da minimiziraju korake kojima se rizikuju smanjenje životnog standarda i negodovanje javnosti, još uvek su na raspolaganju mere za održavanje militarizovane ekonomije. Sve opcije, kao i ponašanje ruskog rukovodstva, posredno ukazuju da Moskva sada teži da rat pretvori u onu vrstu konflikta koja najmanje ide u prilog Ukrajini – rat iscrpljivanja.

Kreatorima politike u Kremlju, koji žele da minimiziraju korake kojima se rizikuju smanjenje životnog standarda i negodovanje javnosti, još uvek su na raspolaganju mere za održavanje militarizovane ekonomije. Sve opcije, kao i ponašanje ruskog rukovodstva, posredno ukazuju da Moskva sada teži da rat pretvori u onu vrstu konflikta koja najmanje ide u prilog Ukrajini – rat iscrpljivanja.

.jpg)

Od istog autora

- Mesto Beograda na novom „Putu svile“ - kineske kompanije i investicije glavni generator sadašnjeg srpskog industrijskog rasta

- Da li će Indija postati „nova Kina“ - Dug je put do ekonomske supersile

- Koliko će rasti američka, evropska, ruska, kineska i indijska, a koliko srpska ekonomija do 2030?

- Geoekonomija ili „vođenje rata drugim sredstvima“

- Kina kao najveća globalna industrijska sila današnjice

- Ekonomski rast, ili ekološka održivost

- Stanje ruske privrede dve godine od početka rata - ruska ekonomija prkosi predviđanjima zapadnih analitičara. Vreme ne radi za Ukrajinu

- Globalna ekonomija i strahovi u godini "najvažnijih izbora u istoriji"

- Štete i koristi od ekonomske izolacije Kine - Trgovinski i pravi ratovi

- SAD će još dugo zadržati poziciju u centru digitalne ekonomije i finansija, kao što će i dolar još dugo ostati dominantna svetska valuta

- Ekonomski nacionalizam u doba deglobalizacije

- Da li i koliko privreda Evropske unije zaostaje za američkom – između stvarnosti i statistike

- Mitovi o globalizaciji - kako je i zašto poljuljana vera u slobodno tržište

- Ko je spremniji za svet bez poretka, Vašington ili Peking - Rizici ekonomskog udaljavanja Zapada od Kine i Rusije

- Kineski ekonomski problemi su realni, ali priče o "krahu" su samo pusti snovi

Ostali članci u rubrici

- Zapadne kritike inicijative "Pojas i put" i globalni otpor neokolonijalnom mentalitetu

- Eskalacija studentskih protesta na američkim univerzitetima - Bliskoistočni rat drugim sredstvima

- Da li će Indija postati „nova Kina“ - Dug je put do ekonomske supersile

- Slučaj Varufakis i zabrana slobode govora

- Koliko će rasti američka, evropska, ruska, kineska i indijska, a koliko srpska ekonomija do 2030?

- Slovenački lov na veštice pod krinkom „borbe protiv dezinformacija“

- Umetnost, kensel kultura i geopolitika - tajna "Pikove dame"

- Živimo u doba velike tranzicije iz unipolarnosti u multipolarnost sveta

- TikTok i kraj zapadnog mita o slobodnom tržištu

- Posle napada na Krokus Siti Hol u Moskvi – Povratak terorizma

Anketa

Republika Srpska: Stanje i perspektive