.jpg)

| Savremeni svet | |||

Zašto je za Nemačku izlaz iz evrozone dobar izbor |

|

|

|

| ponedeljak, 01. oktobar 2012. | |

|

(Fajnenšel tajms, 25. 9. 2012)

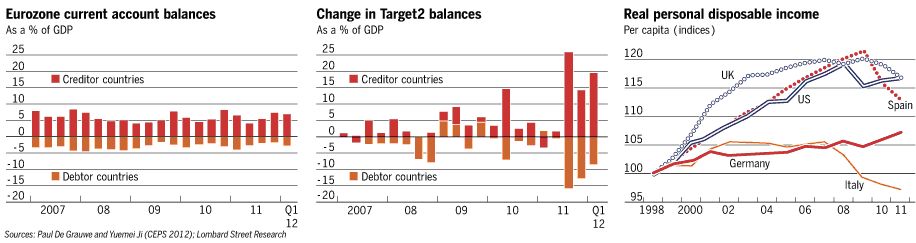

Ako na to pitanje gledamo iz nemačke perspektive, moramo razlučiti pogrešne od ispravnih argumenata. Kako u jednom svom nedavnom koautorskom članku pokazuje belgijski ekonomista Paul de Grauve (Paul de Grauwe), koji je sada u Londonskoj ekonomskoj školi (London School of Economics), za to je lako navesti one prve argumente. U ovom radu se postavlja pitanje da li zbir neto potraživanja koja se nalaze u “Evropskom sistemu centralnih banaka“ znači da bi Nemačka imala veliki gubitak ukoliko se rasturi evrozona, a odgovor na to je: ne, ne bi. Prvo, Nemačka je nakupila svoja neto potraživanja prema ostatku sveta – i ostalim članovima evrozone – ne usled internih proračuna u centralnim bankama, nego zbog toga što ona sada ima velike viškove u svom bilansu. Nemci su istovremeno vodili dva posla: izvozili su robu, a u tom poslu su odlični, i “uvozili“ finansijska dugovanja drugih, a u tom poslu nisu. Ukratko rečeno, nemački viškovi su Nemce izložili finansijskom riziku. Međutim, računi unutar samog evrosistema nisu dobar pokazatelj tog rizika. Do njihove eksplozije, kako se u tom radu tvrdi, nije došlo zbog sadašnjih neravnoteža u obračunima, nego zbog spekulativnih finansijskih tokova (videti grafikon). Ovi tokovi ne menjaju međusobna potraživanja. Pretpostavimo da vlasnici nekog španskog bankovnog računa izvrše transfer svog novca u neku banku u Nemačkoj. To bi unutar evrosistema povećalo dugovanja španske centralne banke, ali istovremeno povećalo pozitivu Bundebanke. U međuvremenu, ta, neka [privatna], nemačka banka kojoj je doznačen novac iz Španije, sada bi imala obavezu prema španskom deponentu, i rezervnu poziciju u Bundesbanci. Neto pozicija Nemačke bi bila nepromenjena, ali neto potraživanja Bundesbanke bi se povećala, dok bi se, istovremeno neto pozicija privatnog bankarskog sektora Nemačke umanjila.

Drugo – to ipak ne izaziva neke ogromne gubitke nemačkom poreskom platiši. Visina dugovanja Bundesbanke – a to je monetarna osnovica – ne zavisi od vrednosti u njenom posedu. Vrednost novca je u zavisnosti od njegove kupovne moći. U jednom “fiatnom“ [1] (bespodložnom) monetarnom sistemu, centralnim bankama su vrednosne podloge potrebne jedino u svrhu monetarne kontrole[2]. One imaju mogućnost da “stvaraju novac iz vazduha“. Ono što novcu daje vrednost, nije neka njegova podloga, nego to što su ljudi spremni da njime vrše transakcije – a država da ga zauzvrat prihvata za uplate poreskih obaveza. U slučaju sloma i raspada evra, ono što predstavlja opasnost po Nemačku je da bi usled težnji ljudi koji nisu stanovnici Nemačke da svoj novac pretvore u novu nemačku valutu, moglo doći do previše te nemačke valute [dojče marke]. Ipak, Bundesbanka bi to mogla preduprediti tako što bi konverziju omogućila jedino stanovnicima Nemačke. U tom slučaju bi svi gubici pali na teret stanovnika onih zemalja kod kojih bi vrednost novih valuta drastično opala. Slažem se sa postavkama prof. de Grauve. Ali, mogli bismo stvar i obrnuti: Ako su Nemci, tako, preko svog ogromnog pozitivnog platnog bilansa sakupili bezvredna dugovanja, možda bi bilo bolje kad ne bi imali te viškove. Tako isto sama činjenica da bi Nemačka mogla istupiti iz sistema evra bez onolike štete koje se ljudi plaše, čini da je njen izlaz iz evra jedna od [realnih] mogućnosti.

Tako, Čarls Dima (Charles Dumas) iz londonskog Istraživačkog biroa Lombard strit riserč, tvrdi da je "članstvo u evru" podsticalo Nemačku na skupo plaćenu merkantilističku[3] strategiju, a to je bilo na račun njenog stanovništva i produktivnosti njene ekonomije. On ističe da je od 1998. g. realni lični prihod Nemaca (po)rastao upadljivo malo (videti grafikone), a to se odnosi i na realnu potrošnju. I produktivnost po satu rada je u Nemačkoj u periodu 1999–2011 g. manje rasla nego u Velikoj Britaniji ili u SAD, što je možda bila i posledica toga da je članstvo u evrozoni štitilo nemačku industriju od neke [druge] jake valute. Stagnirajuće realne nadnice (stagnant real wages), fiskalna ograničenja i relativno visoke kamate su snažno ograničavali potražnju u samoj Nemačkoj. Međutim, Nemačkoj će sada neophodno lečenje boljki evrozone (ills of the eurozone) nametnuti višu inflaciju koju Nemci mrze, dugotrajne deflatorne recesije na važnim tržištima evrozone, kao i stalno uplađivanje i prebacivanje njenih državnih sredstava [slabijim] partnerima. Sve to pokazuje i dokazuje da ni ekonomske, ni političke koristi od članstva Nemačke u evrozoni nisu onakve kakve bi želeli nemački vladajući krugovi. Što je goš gore, duge godine "džapanja" oko “vađenja iz bule“, restrukturiranja dugovanja, strukturnih reformi i nepopularnih podešavanja konkurentnosti, sada su tek pred nama. Možda bi ipak onaj gorepomenuti bolni i neprijatni “razvod“ bio bolji od svega toga.

Gospodin Dima veruje da je razvod bolji. On kaže da bi povratak na dojče marku koja raste doveo do smanjenja profita, a da bi povećao produktivnost i realni dohodak potrošača. Umesto davanja u zajam svojih viškova ušteda stranim trošadžijama, Nemcima bi se povećao životni standard. Štaviše, to bi dovelo i do brzih podešavanja konkurentnosti članova evrozone, do čega bi inače dolazilo presporo, i to po cenu visoke inflacije u Nemačkoj i visoke nezaposlenosti u zemljama – partnerima. Ove analize prof. de Grauve i gospodina Dime se poklapaju u jednoj važnoj tački: ukoliko Nemačka nastavi sa svojim visokim viškovima platnog bilansa, ona ne može izbeći da nagomilava svoja ogromna potraživanja stranim dužnicima da isplate svoje dugove. A ako stečeno iskustvo nešto vredi, velika većina tih potraživanja se neće moći isplatiti i biće gubitaka. Prof. de Grauve ima pravo kada kaže da samo po sebi, nagomilavanje dugovanja unutar same evrozone nije neka opasnost. Ali opasnost je u tome da je strategija ograničavanja realnih [nemačkih] nadnica uz ogromnu poplavu spoljnih viškova sama po sebi jedan preskup ćorsokak. To zaista može oštetiti ekonomiju Nemačke, a to je i primorava da ovako, ili onako prebacuje [svoja] sredstva, dajući ih svojim “mušterijama“. Napuštanje evra (Exit) jeste zaista realna opcija Nemačke. Ako to, kako i predviđam, bude odbijeno, ipak će na kraju krajeva doći do uglavnom istih i već opisanih pomeranja i podešavanja, ali na mnogo bolniji način. Alternativa tome je “transfer-unija“[4] koje se Nemci groze. Nemačka je već platila visoku cenu toj merkantilističkoj strategiji. Bilo da ostane u evrozoni, ili iz nje izađe, Nemačka ne može, i ne sme da se te strategije pridržava. Sa engleskog posrbio: Vasilije Kleftakis [1] [prim.VK]: Termin potiče od latinske reči “ Fiat“ (“da se izvrši“). To je novčani sistem bez ikakve realne vrednosne podloge (o zlatnoj da i ne govorimo), u kome neki autoritet (nacionalni: vlada, ili nadnacionalni) svojim uredbama određuje vrednost novca. Prosto rečeno: takav novac se stvara “iz ničega“, a njime se plaćaju realna roba i usluge. [2] [prim.VK]: Misli se uglavnom na kontrolu količine novca (doštampavanje, ili povlačenje iz prometa], mada ima i drugih metoda. [3] [prim. VK]: Ovde je merkantilizam požda pogrešan termin. Bolje bi bilo reći: “neomerkantilizam“. Merkantilizam je teško ukratko definisati – ali: to je ekonomska doktrina koja je, u cilju prosperiteta jedne države i njenog stanovništva (bolje rečeno njenog upravljačkog sloja, od čega su mrvice padale i na sto njenog stanovništva) diktirala postizanje pozitivnog platnog bilansa po svaku cenu. To se u periodu XVІ-početka XX veka ogledalo u težnji za osvajanjem što većeg broja kolonija i njihovom eksploatacijom, podsticanju sopstvenog izvoza, visokim uvoznim carinama i težnjom za postizanjem svetskog monopola uz naoružavanje, konkurencije za kolonije i tržišta, što je izazivalo velika trvenja među razvijenim zemljama Evrope i dovodilo do čestih ratova. U XX veku (post-kolonijalni period), izm. ostalog u težnji za izbegavanjem neželjenih posledica (napetosti i ratova), doktrinu klasičnog merkantilizma je zamenio neomerkantilizam. On se zasniva na novim tehnologijama u težnji za postizanjem brzog ekonomskog rasta, ne oslanjajući se toliko na visoke carine i direktnu ekspoataciju kolonija (a, klasičnih, usotalom, više ni nema), a više na podsticanje izvoza i njegovu zaštitu pomoću formiranja nadnacionalnih trgovinskih blokova (jedan od kojih je i EU, sa evrozonom u njemu). [4] [prim. VK]: Neki ekonomisti smatraju da je uslov za preživljavanje evrozone “transfer-unija“, u kojoj imućni i prosperitetni članovi (stalno? neko vreme?) subsidiraju neuspešne. Opasnost je da neuspešni tako postanu (i ostanu) “zavisnici“ od transfera novca od- i na račun uspešnih.

|

Da li Nemačka treba da napusti evro? Pa, ona je velika država i ima očiglednu mogućnost tog izbora. To pitanje postaje još od veće važnosti posle odluke konzervativnog nemačkog kancelara Angele Merkel da pruži podršku Mariju Dragiju (

Da li Nemačka treba da napusti evro? Pa, ona je velika država i ima očiglednu mogućnost tog izbora. To pitanje postaje još od veće važnosti posle odluke konzervativnog nemačkog kancelara Angele Merkel da pruži podršku Mariju Dragiju (

Ostali članci u rubrici

- Lego crtaći kao oružje u propagandnom ratu SAD i Irana - više od igre

- Tramp mentalno popušta. Rani uspesi su mu pomračili um

- Novi svetski poredak između kooperacije i haosa - uspon Kine i sve veća uloga "srednjih sila"

- Srbi i Iran - ili kako sve žrtve američkog imperijalizma liče jedne na druge

- Kineski mir u Persijskom zalivu - ili 26 telefonskih poziva koji su zaustavili rat između Amerike i Irana

- Rizici od rata u Iranu se potcenjuju, a očekivanja brzog povratka u normalu su možda suviše optimistička

- Trampov geopolitički reket i japanski vek poniženja

- IN MEMORIAM Jirgen Habermas – Poslednji filozof dvadesetog veka

- Tri scenarija za završetak rata u Iranu i ekonomske posledice svakog od njih

- Islamski svet, moreuzi i budući svetski poredak

Anketa

Republika Srpska: Stanje i perspektive