.jpg)

| Hronika | |||

Republički zavod za statistiku: Medijalna neto zarada za mart 2020. iznosila je 44 818 dinara, a ostvarilo ju je 50% zaposlenih |

|

|

|

| petak, 05. jun 2020. | |

|

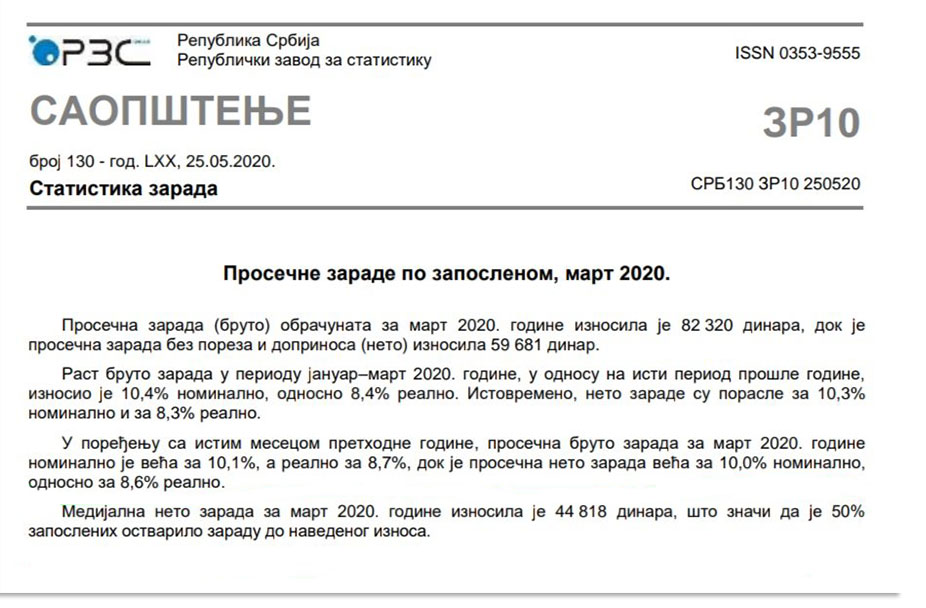

Prosečna zarada (bruto) obračunata za mart 2020. godine iznosila je 82 320 dinara, dok je prosečna zarada bez poreza i doprinosa (neto) iznosila 59 681 dinar.

Rast bruto zarada u periodu januar–mart 2020. godine, u odnosu na isti period prošle godine, iznosio je 10,4% nominalno, odnosno 8,4% realno. Istovremeno, neto zarade su porasle za 10,3% nominalno i za 8,3% realno. U poređenju sa istim mesecom prethodne godine, prosečna bruto zarada za mart 2020. godine nominalno je veća za 10,1%, a realno za 8,7%, dok je prosečna neto zarada veća za 10,0% nominalno, odnosno za 8,6% realno. Medijalna neto zarada za mart 2020. godine iznosila je 44 818 dinara, što znači da je 50% zaposlenih ostvarilo zaradu do navedenog iznosa. Izvor podataka Istraživanje o zaradama zasniva se na podacima iz obrasca Poreske prijave za porez po odbitku (obrazac PPP-PD). Prosečne zarade izračunavaju se na osnovu iznosa obračunatih zarada za izveštajni mesec i broja zaposlenih koji je izražen ekvivalentom punog radnog vremena (full-time equivalent – FTE). Obuhvat Obuhvaćeni su svi poslovni subjekti koji su Poreskoj upravi dostavili elektronski popunjen obrazac poreske prijave PPP-PD sa obračunatim zaradama. Obuhvaćene su sve kategorije zaposlenih za koje su poslodavci, tj. poslovni subjekti, Poreskoj upravi dostavili elektronski popunjen obrazac PPP-PD sa obračunatim zaradama. Definicija zarade U istraživanju o zaradama (u skladu sa Zakonom o radu i Zakonom o porezu na dohodak građana), pod zaradom se podrazumevaju sve isplate zaposlenima na koje se plaćaju pripadajući porezi i doprinosi. Zaradu čine:

Zaradom se ne smatraju naknade po osnovu ugovora o delu, naknade za bolovanja duža od 30 dana, naknade troškova zaposlenima za dolazak na posao i odlazak sa posla, za vreme provedeno na službenom putu u zemlji i inostranstvu, naknade za smeštaj i ishranu tokom rada i boravka na terenu, otpremnine zaposlenima pri odlasku u penziju ili za čijim je radom prestala potreba, jednokratne naknade u skladu sa socijalnim programom, naknade troškova pogrebnih usluga i naknade štete zbog povrede na radu ili profesionalnog oboljenja, jubilarne nagrade, solidarne pomoći, kao ni ostala primanja za koja se ne plaćaju porezi i doprinosi. Republički zavod za statistiku od 1999. godine ne raspolaže pojedinim podacima za AP Kosovo i Metohija, tako da oni nisu sadržani u obuhvatu podataka za Republiku Srbiju (ukupno). (Republički zavod za statistiku) |

Ostali članci u rubrici

- Berlin optužio Moskvu za „nepodnošljiv“ sajber napad. Moskva kategorički odbacila optužbe o umešanosti ruskih državnih struktura u ovaj slučaj

- Izmene Izbornog zakona BiH koje je nametnuo Kristijan Šmit stupile na snagu

- Američki ministar odbrane Lojd Ostin: Raspoređivanje ruskih snaga u vazduhoplovnoj bazi u glavnom gradu Nigera Nijameju ne predstavlja „značajan problem“

- Danas: Novak Nedić - deset godina na funkciji generalnog sekretara Vlade Srbije, uprkos brojnim aferama

- Dr Milan Blagojević: Pravna ništavost Rezolucije o Srebrenici

- Aleksandar Vučić sa nekadašnjim v.d. pomoćnika američkog državnog sekretara Filipom Rikerom o bilateralnoj saradnji Srbije i SAD i važnim projektima

- Jemenska pobunjenička grupa Huti: Gađaćemo sve brodove koji se kreću ka izraelskim lukama koji nam budu u dometu

- Kancelarija za KiM: Petru Petkoviću vlast u Prištini zabranila da provede uskršnji praznik na Kosovu i Metohiji

- Moskva: Upozorenje za Vašington, London i Brisel - uslediće odmazda ako napadnete Krim

- Policija isterala propalestinske demonstrante sa univerziteta u Parizu

Anketa

Republika Srpska: Stanje i perspektive