Финансијска (не)одрживост „Агрокора’’– квалитативна и квантитативна анализа (I)

| Економска политика | |

Финансијска (не)одрживост „Агрокора’’– квалитативна и квантитативна анализа (I) |

|

| субота, 29. април 2017. | |

|

Да резимирам, разлоге кризе у ''Агрокору'' можемо тражити у агресивном расту компаније кроз оптисивање дугова и у расту који је заснован на задуживању како би се створио привид добрих финансијских извештаја због поверења инвеститора и кредитора. На такав начин би се поново одобравали нови кредити односно стварао капитал. Отуда и не треба да чуде одређене спекулације да ''Агрокор'' није реално приказивао своје пословне резултате. У којој фази кризе се заиста налази ''Агрокор'' видећемо ускоро.

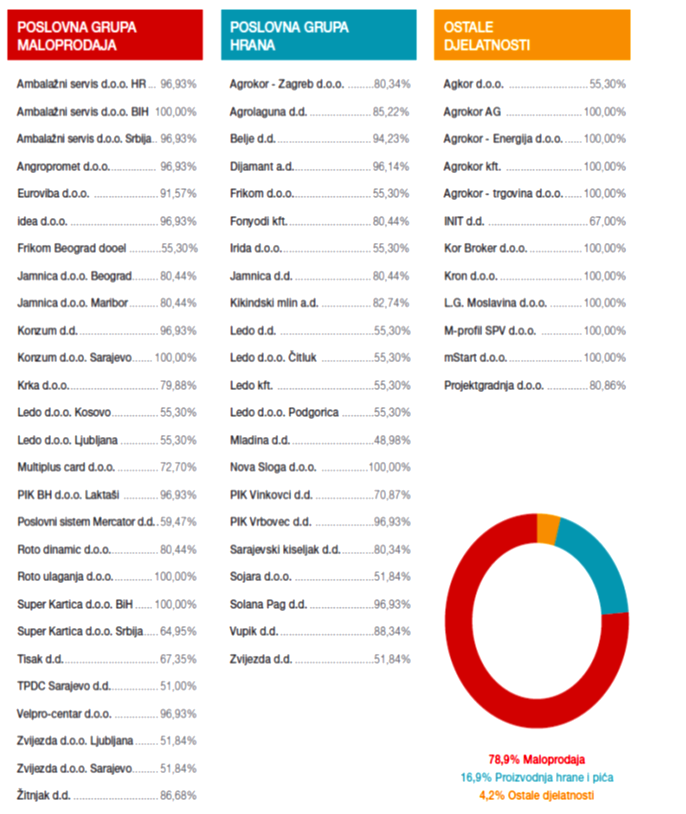

Са друге стране, идеолошки гледајући, проблем ''Агрокора'' можемо поставити и кроз питање оправданости државног интервенционизма у односу на слободно тржиште. Одговори нису тако једноставни као што се то обично доживљава. Ипак, ову тему ћемо оставити за неки други пут. Утисак је да је невероватно да менаџмент хрватског концерна ''Агрокор'' није могао на време да утврди дијагнозу проблема у пословању, која се темељи на брзој и методичној и то најпре стратешкој анализи (производа, тржишта, конкуренције, технологије, итд.), а потом и на анализи пословања предузећа (финансијско стање, ликвидност, солвентност, задуженост, итд.). Да су на време постојале објективне процене реалне ситуације на веома ефикасан начин би се могле утврдити и дефинисати могуће опције за излаз из кризе у којој се данас налази ''Агрокор''. Потпуну и објективну анализу у овом тренутку није могуће направити. Као што сам напоменула, ни сам менаџмент корпорације није до краја снимио ситуацију. Тек када менаџмент схвати где је извор проблема и где се концерн налази, могуће је тражити решења. То потврђује и ''Агрокорово'' лутање у тражењу решења (отпис дугова, нове транше кредита, нова власничка структура итд.). Таква дубинска анализа могућа је, пре свега, кроз интерну контролу пословања која ће осим унутрашњих узрока кризе сагледавати и евентуалне спољне узроке (нпр. криза сектора, окружење). Окружење у којој егзистирају компаније у оквиру концерна јесте најбитнији фактор који утиче на укупно пословање, јер опстанак, а и сам развој компанија зависи управо од ступња прилагођавања и информисаности о његовој околини и интерним могућностима. Међутим, овде морамо имати у виду две отежавајуће околности, прва, свакако неповољни пословни трендови у целом региону током прошле године и друга, у оквиру концерна постоји више од 50 различитих компанија, различите ефикасности (од дугогодишњих губиташа до високопрофитабилних тржишних лидера што додатно отежава процену реалне ситуације). О овоме детаљније у наставку текста. У овој анализи пословања ''Агрокора'' биће примењена финансијска анализа која представља део комплексне анализе, јер она резултате пословања презентује у виду сета бројчаних, а самим тим и лако разумљивих показатеља. Ова анализа је ипак екстерне природе и можда одређене финансијске податке треба узети са одређеном резервом. Финансијска анализа за полазну основу има анализу финансијских извештаја - биланса стања, биланса успеха, биланса токова готовине, извештаја о променама на капиталу и напомена уз финансијске извештаје. Ови извештаји представљају предмет, односно комплементарне изворе података за ову финансијску анализу. Финансијска анализа представља подвргавање финансијских извештаја аналитичком испитивању, употребом одговарајућих метода и инструмената, у циљу испитивања и оцене финансијске ситуације и успешности пословања. Према начину анализе примењена је квантитативна и квалитативна анализа (мерење утицаја појединих фактора и расчлањавање пословања према врстама фактора који га условљавају, али и према елементима улагања и посматрање њихових карактеристика). Профил концерна ''Агрокор'' – квалитативна анализа пословања ''Агрокор'' је највећа хрватска компанија и једна од највећих у Југоисточној Европи. Успело им је оно што ниједној компанији у региону није. То је невероватна концентрација капитала кроз његово константно укрупљивање односно увећање. Оно што ''Агрокор'' чини додатно великим је то што у свом концерну има јаке брендове (Јамница, Ледо, Звијезда и остале). Посебно се његова величина истиче у вертикалној повезаности економије „од поља до стола“ из које и произлази тако често спомињани системски ризик. Са више од 40.000 запослених у Хрватској и мрежом више од око 6.000 добављача чини заиста значајан сегмент тржишта која је у основи пуно више од саме малопродаје. Малопродаја је дала ширину и присуство не само у Хрватској, већ и у Босни и Херцеговини, Србији, Мађарској, Црној Гори, Словенији и Косову. Укупно пословање концерна ''Агрокор'' можемо поделити на 3 дела[1]: трговину, производњу хране и остале активности. У структури пословања, приходи од малопродаје чине око 79% укупне активноси, делатност производње хране са око 17% и остале активности 4%. На следећој слици можемо видети кључне зависне компаније укупног концерна. За разлику од индустријског и дела концерна који се бави трговином, компаније које се баве пољопривредом (Беље, Вупик, ПИК Винковци) пословале су са негативним финансијским резултатом. То је највећим делом последица смањених цена пољопривредних производа на берзама, а стање су додатно закомпликовале и санкције усмерене против Русије. Финансијска анализа концерна ''Агрокор'' – квантитативна анализа Квартални извештај о пословању у првој половини 2016. показује да ''Агрокор'' није успео да искористи повољне трендове у Хрватској и окружењу. У следећим табелама дати су кључни финансијски подаци на основу којих можемо детаљније и релевантније говорити о финансијском и имовинском положају ''Агрокора''.

1 евро = 7,46 куна Упркос повољним трендовима у пословању, финансијски положај групе је и даље проблематичан. Укупан дуг повећан је за 2,1 милијарду куна, достигавши тако цифру од 45,3 милијарди куна. Конкретно, у првих девет месеци прошле године консолидовани приходи ''Агрокора'' пали су за 2,2 посто (на 36,09 милијарди куна), уз даљи раст финансијских трошкова за 3,9 посто (на 1,93 милијарде куна). У 2015. години, можемо видети да је ''Агрокор'' забележио раст прихода и остварио позитиван финансијски резултат односно нето добитак. Управо ова два показатеља могу да заварају у ставу да је ситуација у ''Агрокору'' доста другачија од реалне. Разлози за увећање прихода и остварење нето добити крију се у поступцима аквизиција и мерџера, где на тај начин, због интезивне активности краткорочно долази до раста компанија. Другим речима, ''Агрокор'' је у 2015. години остварио добит на основу раста у оним компанијама које су претходиле процесу аквизиције (односи се на аквизицију ''Меркатора'' која је била највећа, али и одређени број мањих компанија).

Са друге стране, капитал (сопствени извори финанцирања) износи свега 7,6 милијарди куна, при чему је само 2,3 милијарди удео власника Ивице Тодорића, а 5,3 милијарди куна припада другим мањинским улагачима. Наиме, иако тај податак звучи збуњујуће, када се консолидују односно саберу подаци свих компанија у оквиру концерна, мањински акционари појединих компанија, упркос томе што немају акције концерна, држе већи део капитала у њему кроз компаније које га чине. Укупним сопственим капиталом покривено је тек 14,5% имовине, док је код финансијски стабилних компанија покривено 50 и више посто. Неизбежнапоследицатаквогпословногмодела су високи финансијски трошкови (камате), који угрожавају опстанак у случају слабости у пословању или непредвиђених околности на финансијским тржиштима. Неповољну финансијску слику ''Агрокора'' показују и показатељи ликвидности којима се оцењује способност плаћања доспелих обавеза. Док је у стабилним компанијама однос краткорочних обвеза и краткорочне имовине (залихе, роба и сл.) изнадједанипо, у''Агрокору'' јеонсвега 0,80. Притом је уочљиво да су обавезе према добављачима готово три пута веће од потраживања од купаца, што јасно показује да концерн све своје активности добрим делом финансира преко леђа добављача. Приметна је и неповољна структура односно учешће сталне имовине у односу на обртну имовину, посебно са аспекта основне делатности концерна, а то је трговина.

У кварталном извештају[2] о пословању предочено је јавности да се дуг састоји углавном од обвезница и билатералних кредитних аранжмана са банкама и финансијским институцијама. На три сениор обвезнице, које доспевају на наплату до 2020. године, ''Агрокор'' плаћа високу камату, од 8,875 од 9,875%. Кредитни аранжмани са банкама су повољнији, а каматне стопе крећу се у распону од 3 до 10%. Када погледамо обавезе ''Агрокора'' у табели број 3, слободно се можемо запитати ко је уопште дозволио да концерн направи огромне дугове и да се константно задужује. Наиме, истина је да је ''Агрокор'' користиће своје брендове, своју позицију, у великом мери утицао на управе компанија у оквиру концерна да се задужују и то у укупним износима који у значајној мери прелазе њихову тржишну вредност. На тај начин, ''Агрокор'' није рескирао само свој удео у тим компанијама, већ и власничке уделе свих осталих акционара. И на крају, питање свих питања није то да ли ће ''Агрокор'' или неки његов део променити власничку структуру, јер је то готово извесно, већ хоће ли ''Агрокор'' у пропаст повући са собом не само своје добављаче, већ и компаније у окружењу? Уместо закључка ''Lex specialis'' који је донесен у Хрватској поводом ситуације у вези са концерном ''Агрокор'' је, чини ми се, порука свим манипулаторима, муљаторима, полукриминалцима и криминалцима у привреди, да сада обрате пажњу и да свакако запосле више од 8,000 радника и да се задуже више од једне милијарди евра, и да како време пролази с времена на време пребацују новац на своје тајне рачуне по свету, и да не плаћају своје добављаче, неотплаћују кредите, не исплаћују зараде радницима, јер ће кад упадну у проблеме, држава увиек бити ту да им помогне и да их заштити. У другом делу текста, акценат ће бити стављен на компаније које послују у Србији у оквиру групе ''Агрокор'', а то су: ''Агкор'', ''Амбалажни сервис'', ''Ангропромет'', ''Фриком'', ''Дијамант'', ''Идеа'', ''Јамница'', ''Кикиндски млин'', ''Крон'', ''М-профил СПВ'', ''Нова Слога'', ''Супер картица'', ''еЛог плус'', ''Меркатор''. [1] Извор: Годишње извешће ''Агрокора'' за 2015. годину, доступно на званичној страници концерна, у оквиру дела за финансијске извештаје, доступно на: http://www.agrokor.hr/hr/investitori/financijski-izvjestaji/ |

Основни проблеми ''Агрокора'' су: пад кредитног рејтинга, неуспешни покушаји склапања нових кредитних аранжмана са финансијским организацијама (банкама), лоше процене приликом преузимања и спајања са другим компанијама (мерџери и аквизиције), и уз све то, последично посматрано, огромна презадуженог целог концерна. Нема никакве сумње да је највећи проблем управо висока задуженост. Брзо ширење концерна у оквиру различитих делатности и у региону, базирано је на кредитима и другим алтернативним начинима финансирања, тако да је укупан дуг концерна према последњим подацима из финансијских извештаја дошао чак до цифре од 45,3 милијарди куна. У условима очигледно високог финансијског оптерећења, свака негативна информација се директно одражава кроз нагли пад цена ''Агрокорових'' обвезница на берзи. Иако су присутни покушаји за балансирање са кредитним аранжманима и куповину времена, додатни проблем су сада високи трошкови финансирања који све више исцрпљују пословање.

Основни проблеми ''Агрокора'' су: пад кредитног рејтинга, неуспешни покушаји склапања нових кредитних аранжмана са финансијским организацијама (банкама), лоше процене приликом преузимања и спајања са другим компанијама (мерџери и аквизиције), и уз све то, последично посматрано, огромна презадуженог целог концерна. Нема никакве сумње да је највећи проблем управо висока задуженост. Брзо ширење концерна у оквиру различитих делатности и у региону, базирано је на кредитима и другим алтернативним начинима финансирања, тако да је укупан дуг концерна према последњим подацима из финансијских извештаја дошао чак до цифре од 45,3 милијарди куна. У условима очигледно високог финансијског оптерећења, свака негативна информација се директно одражава кроз нагли пад цена ''Агрокорових'' обвезница на берзи. Иако су присутни покушаји за балансирање са кредитним аранжманима и куповину времена, додатни проблем су сада високи трошкови финансирања који све више исцрпљују пословање.